Mitä huomionarvoista osakemarkkinoilla tapahtui kesän aikana?

"Osakkeet jatkoivat nousuaan suurimman osan kesästä, ja volatiliteetti eli osakekurssien vaihtelu päivästä toiseen markkinoilla on laskenut. Monet osakeindeksit ovat olleet lähellä aikaisempia huipputasojaan. Kevään tekoälyinnostukseen liittyvät osakkeiden kurssinousut ovat levinneet muihinkin yhtiöihin ja toimialoihin kesän aikana, ja optimismi alkaa nyt pikkuhiljaa nostaa koko markkinaa. Erityyppisistä osakkeista kasvu- ja laatuosakkeet ovat koko tämän vuoden aikana menestyneet parhaiten, mutta arvo-osakkeet olivat kesän aikana korkeatuottoisimpia ja kuroivat kiinni eroa muihin osakkeisiin", sanoo Danske Bankin senioristrategi Kaisa Kivipelto.

Mistä osakemarkkinoiden optimismi kumpuaa?

"Optimismi johtuu siitä, että luottamus maailmantalouden pehmeään laskuun on lisääntynyt. Puoli vuotta sitten harvat analyytikot uskoivat pehmeään laskuun eli tilanteeseen, jossa talouden kasvuvauhti hiipuu riittävästi, jotta inflaatio saadaan kuriin, mutta talous ei vajoa taantumaan. Kesän aikana tästä pehmeästä laskusta on tullut useimpien pääskenaario ja monet investointipankit ovat poistaneet taantuman ennusteistaan. Lisäksi inflaatio on hidastunut nopeasti, joten keskuspankkien koronnostojen odotetaan päättyvän pian. Myös Yhdysvalloissa ja Euroopassa tulosjulkistukset ovat olleet keskimäärin pelättyä parempia. Tämä rima oli kuitenkin suhteellisen helppo ylittää, koska ennen tuloskauden alkua osakeanalyytikot olivat leikanneet omia tuloskasvuodotuksiaan heikommiksi."

Miten talous on kehittynyt kesän aikana?

"Talousluvut ovat yleisesti ottaen hieman heikentyneet kesän mittaan. Teollisuuden kasvu on lähes pysähtynyt Yhdysvalloissa. Euroopassa teollisuuden tilanne on vielä synkempi eikä tilanne näytä paranevan Kiinassakaan. Palvelusektori on edelleen kasvussa ja pitää yllä talouskasvua ja hyvää työllisyysastetta, mutta palvelusektorin alkuvuoden voimakkaan elpymisen jälkeen vauhti näyttäisi nyt hidastuvan maailmanlaajuisesti. Tämä kehitys sopii yhä odotuksiin koko talouden pehmeästä laskusta, mutta palvelusektorin tilanteen kääntyminen vielä synkemmäksi voi herättää huolia. Siinä tapauksessa taloudessa nähtäisiin pehmeän laskun sijaan kova lasku.

Näimme heinäkuun alussa, että talousluvut eivät myöskään saa olla liian vahvoja. Osakemarkkinat laskivat, kun kesäkuun yllättävän vahvat työllisyysluvut julkistettiin. Sijoittajat huolestuivat siitä, että Yhdysvaltain keskuspankin (Federal Reserve) olisi nostettava korkoja entisestään ja pidettävä ne korkealla pidempään kesyttääkseen työmarkkinat ja hidastaakseen inflaatiota. Seuraavana päivänä julkaistiin kuitenkin vaisumpi työmarkkinaraportti, ja myös osakemarkkinat kääntyivät laskuun. Sijoittajat siis säikähtävät, jos talouden kasvu on liian kovaa, sillä se voi johtaa inflaation pitkittymiseen. Jos taas talouden kasvu on liian hidasta, sijoittajien taantumapelot lisääntyvät.

Elokuun alussa ilmestynyt USA:n heinäkuun työllisyysraportti vahvisti, että työpaikkojen kasvu on vaimentunut. Mutta raportti osoitti myös, että palkkojen nousu Yhdysvalloissa on edelleen kovaa, ja että se on ollut yhtä korkealla jo neljän kuukauden ajan. Tämä yhdessä työttömyysasteen vain pienen laskun kanssa maalasi kuvan jatkuvasta kireästä työmarkkinasta, mikä puolestaan sai sijoittajat huolestumaan, että Federal Reserve jatkaa koronnostoja odotettua pidempään.

USA:n luottoluokitus laski elokuun alussa – kuinka vakavaa se on?

"Kyllä, yksi tämän kesän suurimmista osakemarkkinoiden yllätyksistä tuli odottamattomasta suunnasta. Luottoluokituslaitos Fitch alensi Yhdysvaltain osavaltion luottoluokitusta niin, että se menetti korkeimman luottoluokituksen, AAA, ja joutuu nyt tyytymään AA+:aan. Fitch alensi Yhdysvaltojen luottoluokitusta, koska poliittinen tilanne on heikentynyt ja uudet menolisäykset ja veronalennukset ovat kasvattaneet jo ennestään merkittäväksi paisunutta liittovaltion velkaa. Tämä johti sijoittajien keskuudessa eräänlaiseen shokkireaktioon, joka sai myös osakekurssit laskemaan välittömästi. Arviomme mukaan luottoluokituksen alentuminen ei kuitenkaan ole merkittävä tekijä, sillä Yhdysvaltojen valtiontalouden tila on hyvin sijoittajien tiedossa jo ennestään. Joillekin sijoittajille markkinaheilunta tarjosi syyn kotiuttaa voittojaan, ja osa joutui kurssiheilunnan lisäännyttyä laskemaan riskipitoisten sijoitusten osuutta salkussaan.

Yhdysvallat on kerran aiemmin menettänyt AAA-luokituksen. Kun S&P alensi Yhdysvaltojen luottoluokitusta vuonna 2011, markkinavaikutus oli merkittävä. Se tapahtui samaan aikaan Euroopan velkakriisin kanssa, mikä lisäsi sijoittajien huolia. Silloin myös rahoitussopimuksissa oli normaalia vaatia vakuudeksi käytettäviltä joukkovelkakirjoilta AAA-luokitusta. Siitä on sittemmin tullut vähemmän tavallista, joten luottoluokituksen laskun merkitys on nykyään pienempi. Yhdysvalloilla on nyt yhden AAA-luokituksen lisäksi kaksi AA+ luottoluokitusta, ja esimerkiksi Suomen valtiolla on kaksi AA+ luokitusta.

Voiko kesän osakeralli jatkua?

"Arvioimme, että osakemarkkinoiden kesäralli voi hyvinkin jatkua niin kauan kuin inflaation jatkaa hidastumistaan ja talous on matkalla kohti pehmeää laskua. Uusin Bank of American teettämä salkunhoitajien kysely heinäkuussa osoitti, että vaikka ammattisijoittajat uskovat enemmän pehmeään laskuun (68 prosenttia) kuin kovaan laskuun (21 prosenttia), monet ovat edelleen alipainossa osakkeissa. Osakekurssit voivat siis yhä jatkaa nousuaan, jos pehmeän laskun skenaario toteutuu. Riskejä on kuitenkin edelleen, sillä emme ole vielä nähneet koronnostojen täyttä vaikutusta talouteen, ja finanssipoliittisten elvytystoimien tuen odotetaan hiipuvan samalla, kun kotitaloudet ovat vähitellen kuluttaneet koronasäästönsä loppuun.

Voi siis olla, että talouden tilanne jatkaa piristymistään, mutta on myös vaarana, että kasvu heikentyy pelättyä enemmän – tässä tilanteessa suosittelemme sijoittajalle tasapainoista lähestymistapaa. Painotamme siis osakkeita ja korkosijoituksia neutraalisti, mikä tarkoittaa, että niitä tulisi olla salkussasi sen verran kuin sinun kannattaa niitä oman riskiprofiilisi mukaan omistaa pitkällä aikavälillä."

Millä alueilla näet parhaan ja huonoimman tuottopotentiaalin?

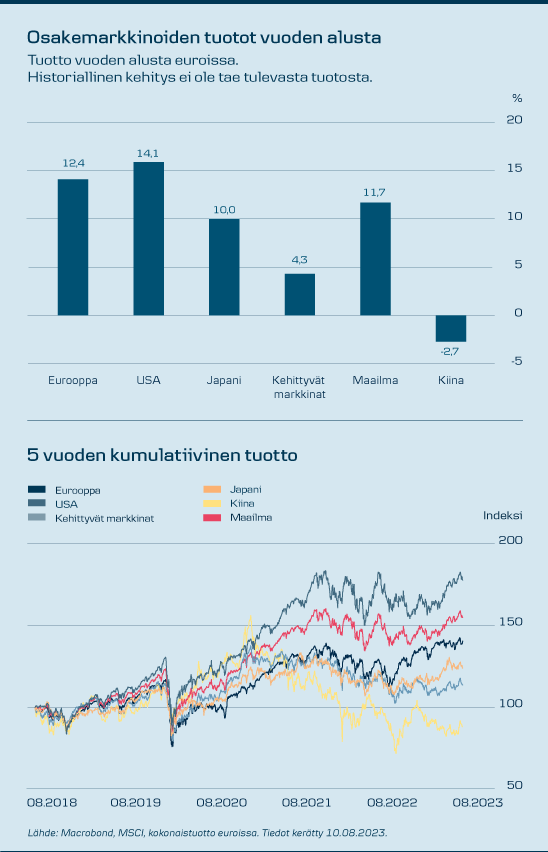

"Yhdysvaltalaiset osakkeet ovat nousseet enemmän kuin eurooppalaiset, mikä heijastaa sitä, että Euroopan talousluvut ovat kehittyneet huonommin. Itse asiassa euroalueen talouslukujen yllätykset ekonomistien odotuksiin nähden ovat olleet alimmalla (negatiivisimmalla) tasollaan sitten Covid 19 -epidemian, kun taas Yhdysvalloissa talousluvut ovat kehittyneet odotuksia paremmin. Lisäksi heikentyneestä taloustilanteesta huolimatta on odotettavissa, että Euroopan keskuspankki tekee vielä ainakin yhden koronnoston, kun taas Federal Reserve saattaa olla jo valmis koronnostojen osalta. Suosittelemme edelleen alipainotusta eurooppalaisissa osakkeissa.

Myös japanilaiset osakkeet ovat nousseet, mutta samaan aikaan jeni on heikentynyt kesän aikana, mikä on negatiivista suomalaisille sijoittajille. Japanin keskuspankki otti kesän aikana ensimmäisen pienen askeleen kohti tiukempaa rahapolitiikkaa. Erittäin löysän rahapolitiikan kääntymisen kiristyväksi pitäisi vahvistaa jeniä, mutta sitä ei ole vielä tapahtunut. Uskomme, että taustalla oleva tarina japanilaisten yritysten hyvästä tuloskasvusta säilyy ja suosittelemme edelleen ylipainotusta japanilaisiin osakkeisiin.

Vertailun vuoksi suosittelemme neutraalia painoa yhdysvaltalaisissa osakkeissa ja kehittyvien markkinoiden osakkeissa.

Kiinassa talouden ja osakkeiden osalta kehitys on ollut huonoa – mitä on luvassa seuraavaksi?

"Kiinassa valtionhallinto osoitti kesällä vahvempaa tahtoa elvyttää taloutta lisätäkseen luottamusta ja tukea yksityisiä investointeja ja kulutusta kohtaan. Se sai myös kiinalaiset osakkeet hieman elpymään. Monet sijoittajat ovat kuitenkin edelleen skeptisiä Kiinan kasvun suhteen sen jälkeen, kun koronan jälkeisen avautumisen aikaansaama talouden piristyminen oli odotettua lyhytaikaisempi. Kiinan vienti on tällä hetkellä heikkoa ja ulkomaiset investoinnit näyttävät kärsivän suhteiden heikkenemisestä Yhdysvaltoihin."

Mitä odottaa tulevaisuudelta?

"Sijoittajat seuraavat nyt tarkasti ovatko talouslukujulkistukset linjassa sen kanssa, että tulossa on talouden pehmeä lasku. Me pidämme silmällä inflaatiokehitystä, palkkainflaatiota sekä työllisyysastetta, jotka ovat kaikki tekijöitä, jotka voivat saada keskuspankit nostamaan korkoja lisää. Ohjauskorkojen nostaminen nykyistä odotusta korkeammalle olisi huono uutinen osakemarkkinoille, ja se lisäisi talouden kovan laskun riskiä.

Suosittelemme siis tasapainoista lähestymistapaa ja pidämme edelleen laatuosakkeista. Laatuosakkeet toimivat hyvin, kun markkinoilla on paljon epävarmuutta, ja suhteellisen hyvin vielä silloinkin, jos osakemarkkinat siirtyvät negatiivisempaan skenaarioon.

Lista riskeistä, jotka voivat vaikuttaa sijoituksiisi, on pitkä kuten aina. Tällä hetkellä ilmeisimpiä riskejä ovat Euroopan energiakriisi, USA:n kiinteistömarkkinat – erityisesti liikekiinteistömarkkinat, rahoitusolosuhteiden kiristäminen ja geopoliittiset riskit. Yhteistä näille riskeille on se, että ne eivät ole kuitenkaan lisääntyneet kesän aikana.”